Обзор мирового рынка рапса: тенденции и прогнозы

Производство продолжает расти

Рапс является второй по величине масличной культурой в мире после сои, на которую в 2022/2023 годах приходилось 13% основного мирового производства масличных культур.

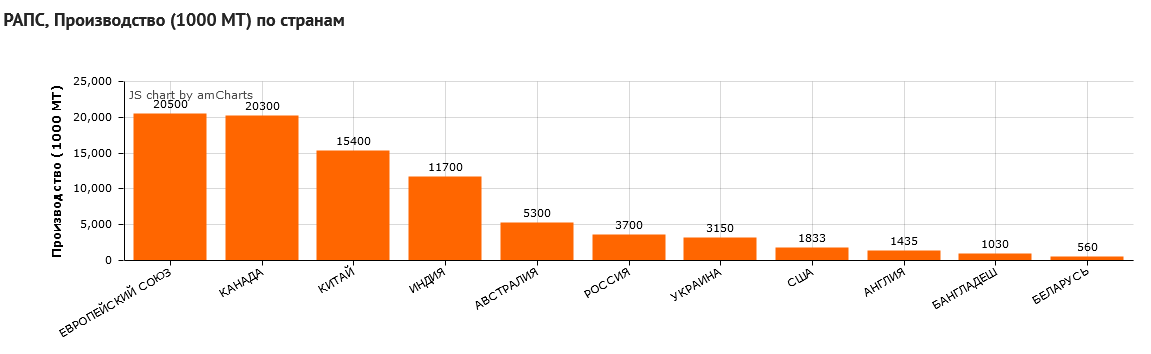

Основные страны и регионы-производители рапса в мире включают Европейский Союз, Канаду, Китай, Индию, Австралию, Россию и Украину и т. д. Производство рапса в этих семи странах и регионах составляет 92% от общего мирового производства, и они являются основными игроками на мировом рынке рапса.

С точки зрения посевного цикла в странах Евросоюза, Китае, Индии, Австралии и Украине рапс высевают осенью и обычно поставляют на рынок весной второго года, в то время как рапс в Канаде и России высевают весной и обычно поставляются на рынок летом-осенью. В частности, Канада и Россия собирают рапс с августа по октябрь, Европейский Союз и Украина собирают урожай с июня по август, Китай и Индия собирают урожай с апреля по май, Австралия собирают урожай с октября по ноябрь.

Мировое производство рапса в 2022/2023 годах получило скачкообразный рост, достигнув рекордного уровня в 87,3 млн тонн, увеличившись в годовом исчислении на 17% или 12,4 млн тонн. Помимо восстановления роста производства рапса в Канаде, также увеличилось производство в Европейском Союзе, Австралии, России, Украине и т. д.

Поробнее здесь

В частности, в Канаде в 2022/2023 гг., благодаря годовому увеличению до 40% на единицу урожая, производство рапса восстановилось после резкого падения, вызванного сильной засухой в предыдущем году, с годовым годовой прирост на 5,25 млн тонн; в Европейском союзе производство рапса продолжает восстанавливаться с нижней точки 2019 года и вернулось к уровню 19–20 млн тонн в 2022/2023 году; в Австралии производство колебалось на уровне от 2 до 4 миллионов тонн в течение многих лет до 2020/2021 года, а доля мирового рынка рапса невелика. Тем не менее, благодаря высокой прибыли от посевов, производство рапса в Австралии росло поэтапно в течение трех лет подряд, начиная с 2020/2021 гг., а в 2022/2023 гг. производство увеличится до 8,3 млн тонн, что позволит войти в число крупнейших стран-производителей; в России производство рапса также явно продолжает расти, особенно за последние 10 лет, оно преодолело множество барьеров, таких как 1 млн тонн, 2 млн тонн и 3 млн тонн, и достигло исторического прорыва в 4 млн тонн в 2022/2023 гг.,. Для Украины, хотя она и была затронута региональными конфликтами в начале 2022 г., поскольку рапс был посеян осенью, а сезон сбора урожая был в третьем квартале, производство рапса в 2022/2023 годах не пострадало от конфликта, но увеличилось на 16% по сравнению с предыдущим годом до 3,5 млн тонн, что является рекордным уровнем.

На 2023/2024 год в майском отчете Министерства сельского хозяйства США прогнозируется, что мировое производство рапса может оставаться стабильным на уровне 87 миллионов тонн, из которых средний мировой урожай был немного снижен Австралией, но увеличение в Индии, Канаде и Китае частично компенсировало потери. и конечный результат был в основном одинаковым по сравнению с прошлым годом.

В частности, производство рапса в Канаде оценивается в 20,3 млн тонн в 2023/2024 году, что на 1,3 млн тонн или 7% больше, чем в предыдущем году. -средний год. Для ЕС, благодаря прибыли от посевов и хорошей погоде в период вегетации, урожайность и площади рапса в 2023/2024 гг. млн метрических тонн, что на 5% больше, чем в прошлом году. Для Китая, при поддержке государственной политики, посевные площади рапса продолжат расти до 7,35 млн га в 2023/2024 гг., а урожай достигнет 15,4 млн тонн, что является рекордным уровнем. Для Австралии на фоне явления Эль-Ниньо ожидается засуха в вегетационный период в основных районах производства. Рынок не оптимистичен в отношении урожайности рапса с единицы площади в Австралии в 2023/2024 г. Австралия является одним из крупнейших экспортеров рапса в мире, и если ожидается, что сокращение производства будет реализовано, это повлияет на мировые экспортные поставки рапса в 2023/2024 гг.

Относительная концентрация экспорта

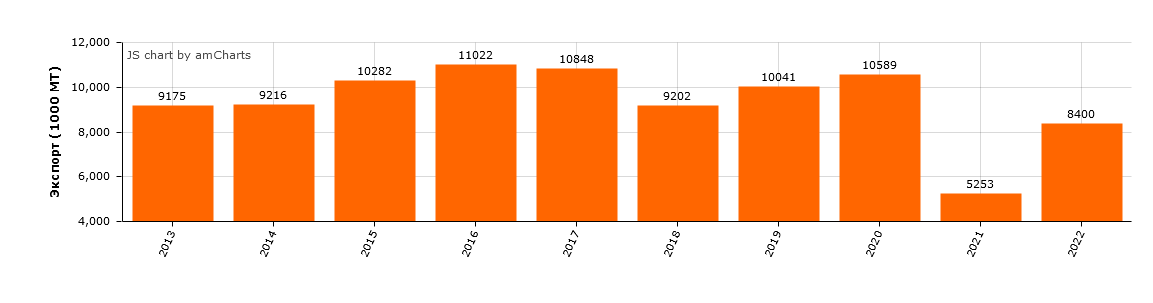

С точки зрения объема торговли рапс также является второй по величине масличной культурой в мире, уступая только сое. Мировой экспорт в 2022/2023 гг. достигает 20,3 млн тонн, что составляет 10% от общего объема экспорта основных масличных культур.

С точки зрения структуры экспорта, Канада, Австралия и Украина являются основными экспортерами рапса в мире, на их долю приходится 42%, 31% и 17% от общего объема в 2022/2023 гг., что в сумме составляет 90%.

Канада является крупнейшим экспортером рапса в мире с долей экспорта 82% на пике, но за последние два года ее доля на рынке упала примерно до 50% из-за сокращения собственного производства. В 2022/2023 году объем экспорта канадского рапса восстановился до 8,6 млн тонн, что значительно больше по сравнению с объемом экспорта в 5,2 млн тонн в предыдущем году, но до пика экспорта в 11 млн тонн.

Рапс, экспорт, КАНАДА

Доля Австралии на мировом экспортном рынке за последние пять лет постепенно увеличивалась с 10% в 2019/2020 г. до 30% в 2022/2023 г. Абсолютный объем экспорта достиг 6,3 млн тонн, что составляет 75% ее производства в том году.

Объем экспорта рапса Украиной также побила собственный рекорд в 2022/2023 году и достигла 3,43 млн тонн, то есть почти весь производимый ею рапс идет на экспорт, а собственное потребление ограничено.

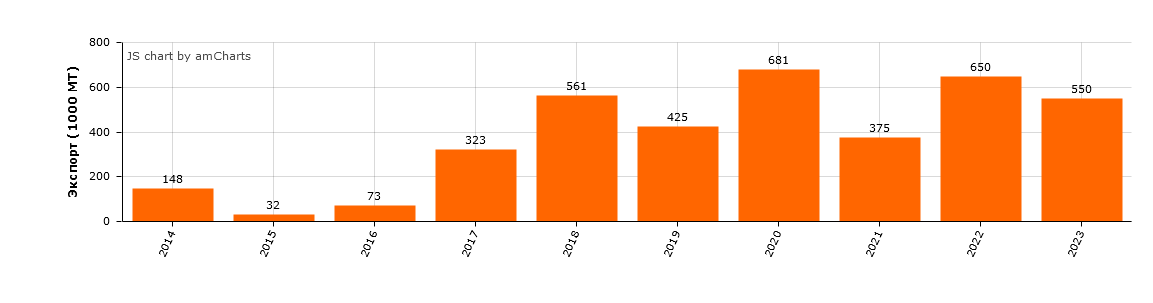

Доля России на международном экспортном рынке рапса невелика, всего 3% в 2022/2023 гг., но по сравнению с ее собственной за последние пять лет темпы роста в годовом исчислении очень велики: менее 100 000 тонн в 2016 г. /2017 г. до текущих 550 000- 650 000 тонн. USDA прогнозирует, что производство рапса в России останется на высоком уровне в 3,7 млн тонн в 2023/2024 году, но политика России в отношении экспорта масличных культур была ужесточена, и ожидается, что объем экспорта снизится до 550 000 тонн соответственно. Российский рапс не содержит ГМО и является одним из основных поставщиков рапса в Китай. Снижение объемов экспорта российского рапса может повлиять на китайский рынок.

Европейский союз, Китай и Индия также являются основными странами и регионами-производителями рапса в мире, но они не проявляют активности на экспортном рынке. Среди них ЕС также экспортирует около 500 000 тонн в год, но по сравнению с его 20 миллионами тонн производства и 6 миллионами тонн импорта доля экспорта очень низкая; Индия и Китай не экспортируют рапс, и все производство используется для своих собственных стран.

В сезоне 2023/2024 Министерство сельского хозяйства США прогнозирует, что мировой экспорт рапса упадет на 10,7% в годовом исчислении до 18,16 млн т. Сокращение экспорта в основном связано с резким падением экспорта на 1,8 млн т после сокращения производства в Австралии, экспорт рапса из Украины также резко упал (580 000 тонн), что компенсировало увеличение экспорта из Канады, а общий мировой экспорт упал с рекордного уровня предыдущего сезона.

Ипортеры рапса

Распределение импорта рапса относительно разбросано. Основными странами и регионами-импортерами рапса в мире являются Европейский союз, Китай, Япония, Мексика и Объединенные Арабские Эмираты.Объем импорта этих пяти стран и регионов составляет 81% от мировых.

Прогнозируется, что общий мировой импорт рапса в 2022/23 году достигнет 19,1 млн тонн и будет увеличиваться по мере увеличения производства. Среди них Европейский союз является крупнейшим регионом-импортером рапса в мире с годовым объемом импорта от 5,5 до 6,5 млн т. Объем импорта в 2022/2023 гг. достигнет рекордных 6,7 млн т, а объем импорта в 2023 г. /2024 ожидается около 5,5 млн т.

Китай является вторым по величине импортером рапса в мире, однако из-за таких факторов, как низкая прибыль от импорта в последние несколько лет, импорт рапса резко сократился. Импорт рапса в Китай упадет до 1,66 млн тонн в 2021/2022 году, что почти на 70% ниже, чем 5 млн тонн в 2013/2014 году. К 2022/2023 году импорт рапса в Китай увеличится на основе восстановления прибыли до 3,8 млн тонн. Ожидается, что импорт рапса в Китай немного снизится до 3 млн тонн в 2023/2024 годах, что также связано с уменьшением прибыли.

Япония также является одним из крупнейших импортеров рапса в мире, годовой объем импорта поддерживается на уровне 2-2,5 млн т. Спрос относительно стабилен и не чувствителен к изменению цен. Объем импорта Мексики за последние два года остался на уровне 1,5 млн тонн, что также является относительно стабильным. В Арабских Эмиратах есть завод по переработке масличных культур, объем импорта в последние два года стабилен на уровне 1 млн тонн, а все масло и шрот идут на экспорт.

В сезоне 2023/2024 г. мировой спрос на импорт рапса снизится из-за снижения спроса в двух основных регионах сбыта – Европейском Союзе и Китае, с годовым снижением на 11,6%, или 2,21 млн тонн, незначительно. выше, чем сокращение экспорта.

В 2022/2023 году, благодаря увеличению производства и высокой прибыли от переработки, спрос на переработку рапса во всем мире будет стремительно расти. Годовой объем переработки составит около 80 миллионов тонн, увеличившись на 11,2% в годовом исчислении. год, что намного выше среднегодового темпа роста в 2,5% за последние 10 лет.

Ожидается, что в 2023/2024 г. глобальный спрос на переработку рапса еще больше увеличится до 81,06 млн тонн, достигнув рекордного уровня, и это увеличение будет в основном связано с увеличением спроса в основных регионах-потребителях, таких как Европейский Союз, Китай, и Канада.

В целом по мировому производству рапса в 2023/2024 году объем производства будет в основном таким же по сравнению с прошлым годом, сохраняя высокий уровень в 87 млн тонн, объем переработки немного увеличится на 1 млн тонн до 81 млн тонн, а международная импортная и экспортная торговля в определенной степени сократится по сравнению с прошлым годом.

Обычно снижение спроса и предложения в годовом исчислении означает, что цены находятся под давлением, и мы можем обратить внимание на то, смогут ли предстоящие мировые цены на рапс в 2023/2024 году компенсировать ожидаемое снижение.