Засуха рвет планы. Что происходит на мировом рынке оливкового масла в этом сезоне?

Производство оливкового масла в ЕС ожидает значительное снижение на фоне засухи, которая оказывает самое сильное влияние на отрасль за последние несколько лет.

В то же время другие игроки рынка – Турция, Тунис, Марокко и Сирия – нацелены на замещение европейского продукта, однако качество масла из этих регионов пока вызывает у потребителей некоторые сомнения.

В OleoScope решили узнать, что сейчас происходит с премиальным продуктом, стоит ли ожидать к нему спада интереса в ряде стран и как изменились цены на масло за последний год.

Влияние засухи

Мировой рынок оливкового масла в этом сезоне переживает не самые лучшие времена. Показатели глобального производства к концу текущего сельхозгода могут опуститься до минимального значения за последние несколько лет, поскольку засуха в Европе серьезно повлияла на состояние местных оливковых деревьев.

Урожайная кампания сезона-2021/22 была в целом неплохой, но в последние месяцы ситуация начала стремительно ухудшаться. Страны Средиземноморья стали демонстрировать показатели ниже «плохого сценария» из-за неблагоприятных погодных условий: спад производства в Испании фиксируется на 50%, в Португалии – на 39%, в Италии – на 27%.

Греция стала единственной страной ЕС, увеличившей урожай, однако нивелировать снижение объемов из соседних регионов за счет небольшого прироста в 100-150 тыс. тонн – невозможно.

Из стран вне ЕС получила рекордный урожай Турция, но на ситуацию на глобальном рынке это практически не повлияет. Производство в других странах (Марокко, Сирия, Алжир, Ливан и др.), изначально обладающих существенно меньшей долей растений, в случае хороших погодных условий, тоже сможет лишь частично покрыть недостаток европейского продукта.

Кроме того, в апреле-мае по всему средиземноморью установилась очень жаркая и сухая погода: дождей нет с начала января, и цветение деревьев проходит хуже, чем в прошлом году.

Пока восстановление производства предсказывать очень рано, все будет зависеть от наличия ливней в ближайшие несколько месяцев. Однако, если текущая погодная тенденция сохранится, то ожидается также снижение потребления этого вида масла на фоне роста цен из-за его ограниченного количества на мировом рынке.

«Оливковое масло отличается тем, что его производство ограничено количеством деревьев. Оливок нельзя просто посадить побольше в той или иной стране в случае плохого урожая в каком-то месте – дереву до начала плодоношения требуется от 3 до 8 лет, а также нужны площади под засадку с подходящим климатом», – рассказал «Олеоскопу» один из участников рынка.

Производство пошло на спад

По прогнозам аналитиков Минсельхоза США (USDA), в этом сезоне объемы мирового производства оливкового масла опустятся до многолетнего минимума, практически до 2,6 млн тонн – это на 660 тыс. тонн ниже уровня 2021/22 МГ и примерно на 545 тыс. тонн меньше среднего значения за последние 5 лет.

Основной спад придется на страны ЕС: по оценкам Международного совета по оливкам (International Olive Council, IOC), снижение ожидается на фоне сокращения выпуска продукта в Западной Европе. Так, в трех основных регионах (Испания, Италия, Португалия) уровень производства заметно опустится из-за засухи, небольшое сокращение ожидается и во Франции. Заметный прирост – примерно в 1,5 раза – прогнозируется в Греции. Небольшое увеличение возможно в Хорватии, Словении и на Кипре.

В то же время в USDA предполагают, что выпуск оливкового масла в 2022/23 МГ также снизится в Марокко (с 200 до 160 тыс. тонн) и Тунисе (с 240 до 200 тыс. тонн), которые находятся в топ-5 ведущих мировых производителей продукта.

«Вероятно, напряженность на мировом рынке оливкового масла сохранится в среднесрочной перспективе по причине отсутствия игроков, способных компенсировать образовавшийся дефицит. Турция, Иран, Тунис и некоторые другие страны-участники глобального оливкового рынка не обладают производственным потенциалом для полноценной замены экспорта из Европы, – заявил «Олеоскопу» профессор базовой кафедры торговой политики РЭУ им. Г.В. Плеханова Ибрагим Рамазанов. – Однако, учитывая процессы глобального потепления и частые засухи в европейских регионах-производителях оливкового масла, Турция, Иран, Тунис и другие страны в долгосрочной перспективе могут увеличить свою долю на мировом рынке».

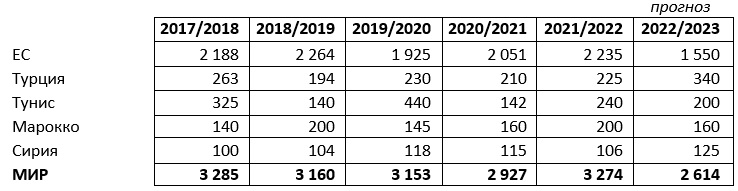

Важно отметить, что на фоне засухи в Европе объемы мировой торговли оливковым маслом в этом сезоне, вероятнее всего, вернуться к уровню 2018/19 МГ – к 1,18 млн тонн. Доля ЕС соответственно может сократиться примерно с 65% (2021/22 МГ) до 50%. При этом Турция, напротив, заметно укрепит свои позиции на мировом рынке, завершив 2022/23 МГ с долей более чем в 18% против 5% сезоном ранее. Тунис, в свою очередь, уменьшит предложение продукта в текущем сельхозгоду, однако регион сохранит за собой долю в 3% в глобальной торговле.

Мировой экспорт оливкового масла, тыс. тонн

Впрочем, несмотря на прогнозируемое увеличение экспорта в натуральном выражении со стороны ряда регионов, на рынке остро строит вопрос наличия высококачественного оливкового масла. Один из собеседников «Олеоскопа» в отрасли сообщил, что сейчас у многих покупателей есть определенные вопросы к качеству продукта тех продавцов, которые активно замещают европейских поставщиков.

«Отдельная проблема – качество масла, которое при такой погоде страдает, так как больше поврежденных оливок из-за засухи, меньше количество качественного масла. Соответственно, спрос на качественное масло также растет, что дополнительно толкает цены вверх», – заявил нам источник на рынке.

А цены в рост

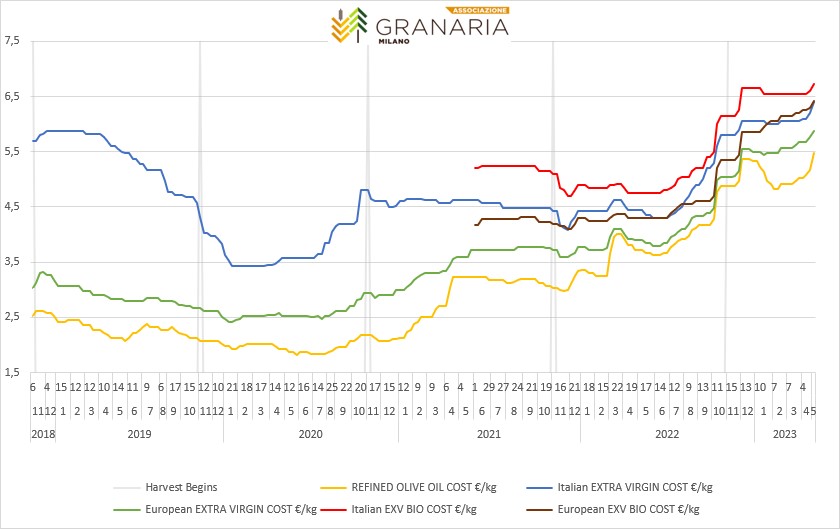

В настоящий момент стоимость тонны оливкового масла Extra Virgin подскочила уже на 54% относительно мая 2022 г., рост продолжается из-за повышенного спроса, который, в частности, фиксировался даже этой весной.

«Если брать во внимание европейские страны и крупнейшего производителя оливкового масла – Испанию, от которого зависят цены на мировом рынке, то мы видим существенное повышение стоимости продукта. В том числе это связано и с климатическими условиями, – комментирует «Олеоскопу» доцент аграрно-технологического института РУДН Регина Гурина. – Но, стоит отметить, что повышение цен на европейское оливковое масло зависит не только от засухи, которая, в принципе, в некоторых регионах наблюдалась еще с 2014 года, но и от других ситуаций: мирового экономического кризиса, энергетических проблем, скачков курсов валют и т.д.».

И спрос при этом сохранится

При этом в долгосрочной перспективе на рынке ожидается рост потребления оливкового масла, т.к. в нормальных ценовых условиях эта категория стабильно росла практически во всех странах на фоне стремления населения к здоровому образу жизни.

«Особенно этот тренд усилился во время локдаунов – в ряде стран категория показала рост до 30%. Это связано с тем, что многие начали больше готовить дома, кто-то научился это делать и взял в привычку. Также на фоне эпидемии люди стали проявлять интерес к собственному здоровью, витаминам», – заявил «Олеоскопу» один из собеседников в отрасли.

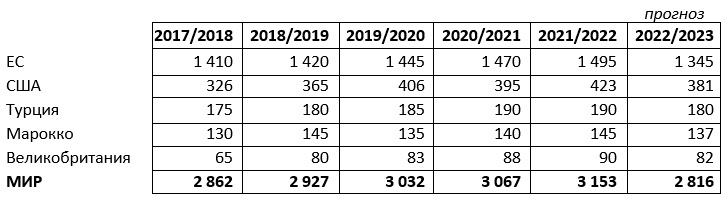

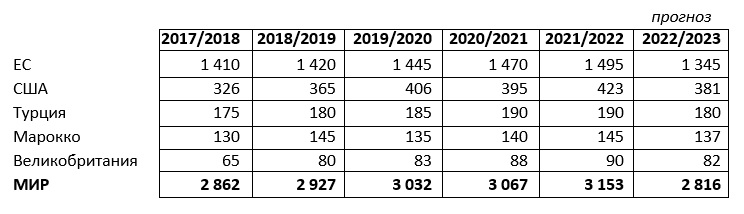

В то же время, по прогнозам USDA, потребление оливкового масла в этом сезоне ждет небольшое снижение – с 3,15 млн тонн (2021/22 МГ) до 2,82 млн тонн. При этом спад показателей к сельхозгоду 2017/18 составит лишь 2%, что говорит о достаточно устойчивом спросе на этот продукт, особенно со стороны ЕС, США, Турции, и Марокко.

Мировое потребление оливкового масла, тыс. тонн

«У каждого потребителя свои вкусовые предпочтения, кто-то предпочитает исключительно греческое оливковое масло, а кто-то привозит масло из Алжира и считает его самым лучшим», – поясняет доцент аграрно-технологического института РУДН Регина Гурина.

Эксперт также отметила, что отечественный потребитель существенных изменений и потерь из-за ситуации на рынке не ощущает и, следовательно, ощущать не будет.

«Изменений в массовом масштабе на полках в ритейле нет, основными производителями оливкового масла по-прежнему остаются Греция, Испания, Италия. Спрос точно останется на уровне предыдущих лет, вспышки не должно быть. Российский потребитель предпочитает подсолнечное масло, гораздо в больших объемах, нежели оливковое», – резюмировала специалист.