05 сентября

Подставка под ставку. Опрошенные ЦБ аналитики не верят в быстрое снижение инфляции

В преддверии заседания совета директоров ЦБ 13 сентября, где будет принято решение о размере ключевой ставки, регулятор опубликовал свежий среднесрочный консенсус-прогноз аналитиков, на который совет опирается при принятии решения. Из него следует, что опрошенные ждут нового повышения ставки в сентябре.

По медианным ожиданиям аналитиков из пула Банка России, инфляция на конец 2024 года превысит прогноз регулятора в 6,5–7% и составит 7,3%. На 2025 год прогноз также подрос с 4,5% до 4,8% при увеличении ожидаемой ключевой ставки с 15% до 16,1% — то есть цели ЦБ в 4% показатель может достичь лишь в 2026 году и при более жесткой денежно-кредитной политике (со ставкой в 11,5%, а не 10,6%). По прогнозу, ставка в 2027 году окажется на уровне 8,6% (8% — в прогнозе, сделанном месяц назад) при инфляции в 4% и росте ВВП в 2% (1,8%). Также аналитики повысили оценку нейтральной ключевой ставки — с 7,5% до 8% (поясним — в теории при этом уровне в экономике устойчивая полная занятость, выпуск равен потенциальному, а инфляция стабильно поддерживается на целевом уровне).

Судя по ожиданиям аналитиков, экономика РФ вряд ли вернется к новому равновесию на повышенном потенциале в среднесрочном периоде — прогноз ее роста был повышен на 0,4 процентного пункта (п. п., до 3,6%) в 2024 году и на 0,2 п. п. в 2026 и 2027 годах — до 1,9 и 2% соответственно (на 2025 год — неизменные 1,7%).

Пересмотр коснулся оценок роста зарплат и импорта (понижены) при ускорении роста экспорта (с неизменными прогнозными ценами на нефть) — то есть баланс классических для России факторов роста вновь сместится с частного потребления к чистому экспорту.

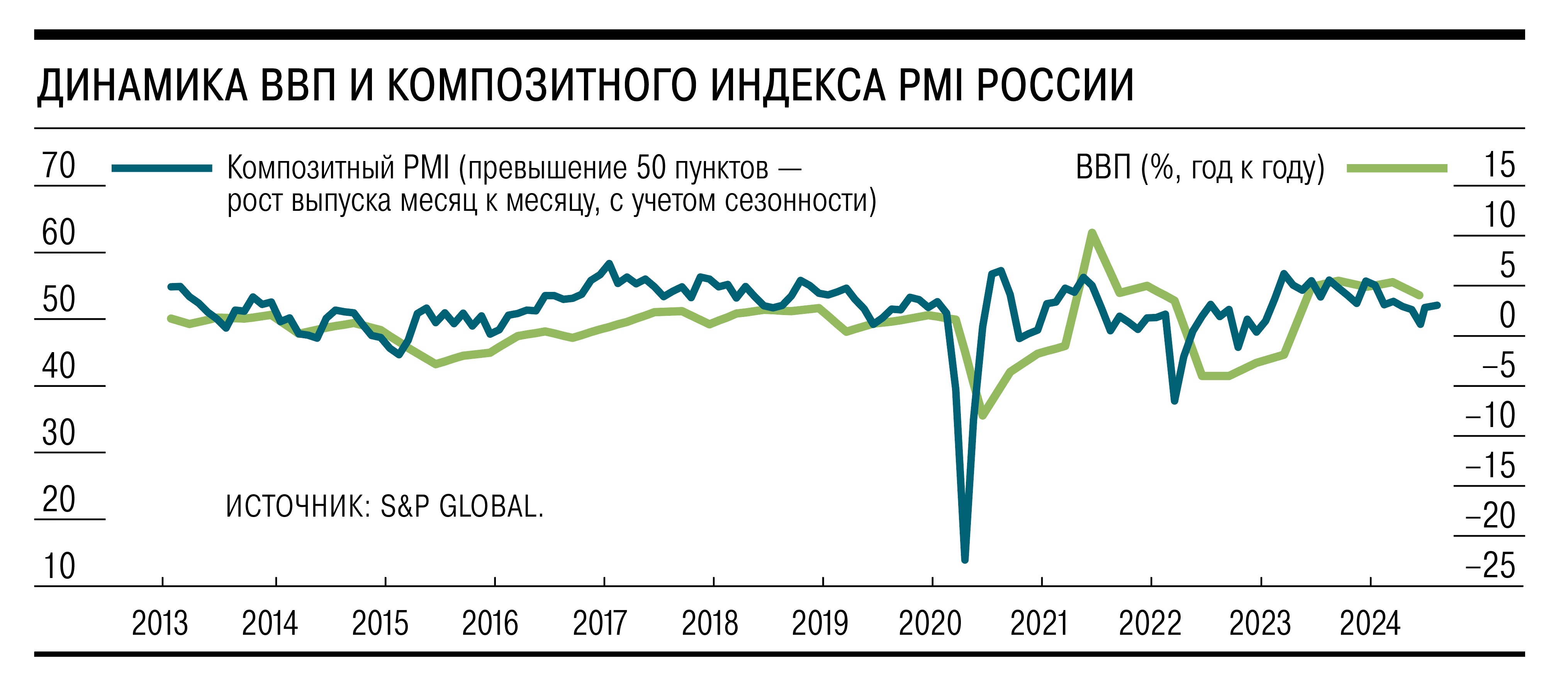

В свежем обзоре «О чем говорят тренды» ЦБ фиксировал, что в июле—августе динамика спроса стала умереннее благодаря охлаждению розничного кредитования и потребления, но говорить об устойчивом снижении инфляции рано, а необходимость дополнительного повышения ключевой ставки будет зависеть от новых данных. Кроме консенсус-прогноза в среду опубликован композитный индекс PMI (прокси ВВП) за август: он зафиксировал «отскок» деловой активности в услугах на фоне замедления ее роста в промышленности и торможение инфляции издержек в обоих секторах. Сводный индекс PMI подрос с 51,9 до 52,1 пункта, а трехмесячная средняя — с 51 до 51,3. При этом значение в 53,2 пункта (за второе полугодие 2023 — первое полугодие 2024 года) исторически соответствовало росту ВВП в 2–2,5% — «более сбалансированной траектории, о чем и пишет ЦБ», отмечает Дмитрий Полевой из «Астра Управление активами». В среду же Росстат сообщил о снижении инфляции на 0,02% на неделе с 27 августа по 2 сентября.

Большинство аналитиков склоняется к тому, что ЦБ все же повысит ставку в ближайшую пятницу. «На 100 базисных пунктов, и на этом остановится»,— комментируют аналитики Telegram-канала «Твердые цифры» (в пуле ЦБ). «Мы бы оставили ставку неизменной или в крайнем случае повысили лишь до 19%, оставив пространство для маневра на октябрь. Важнее длительность периода высоких ставок, а не дополнительная ширина диапазона»,— говорит господин Полевой.

Помимо роста ставок и ужесточения неценовых условий кредитования, которые уже развернули экономику, обвал российского рынка акций и возврат доходностей ОФЗ к максимумам этого цикла — еще одно свидетельство ужесточения финансовых условий и аргумент быть более гибким в принятии решения, полагает он. В свою очередь, Егор Сусин из Газпромбанка считает, что акцент бюллетеня «О чем говорят тренды» на замедлении экономики достаточно явный, что скорее говорит в пользу сохранения ставки в сентябре — логично ждать октября, чтобы получить больше статистики как в экономике, так и инфляции/инфляционных ожиданиях.